Optimum-modellen bygger på moderne porteføljeteori

Optimum omfavner moderne porteføljeteori. Kort fortalt er Optimums investeringsfilosofi at investeringene spres i ulike markeder som ikke svinger i takt.

Dette gjøres ved å bruke tradisjonelle og alternative investeringer, med stor geografisk spredning. Sammenlignet med tradisjonell forvaltning, i aksjer og renter, har denne formen for porteføljeforvaltning gitt konkurransedyktig avkastning til lavere risiko. Med andre ord, Optimums filosofi er at effekten av å kombinere ulike investeringer og aktivaklasser gir høyere avkastning til uendret eller lavere risiko.

Yale-modellen

Hva er bakgrunnen for at Optimum har valgt denne investeringsfilosofien?

- Vi baserer oss på praktisk bruk av moderne porteføljeteori, blant annet gjort kjent av donasjonsfondet Yale Endowment Fund. Yale University er et av de mest prestisjefylte universitetene i USA og blant verdens fremste utdannelsesinstitusjoner. Inntektene til skolen forvaltes av investeringsfondet Yale Endowment Fund. Fondet er i dag på omlag 20 milliarder dollar og er det nest største av sitt slag i verden, sier Optimums direktør for Asset Management, Kjell-Gunnar Fjeldstad.

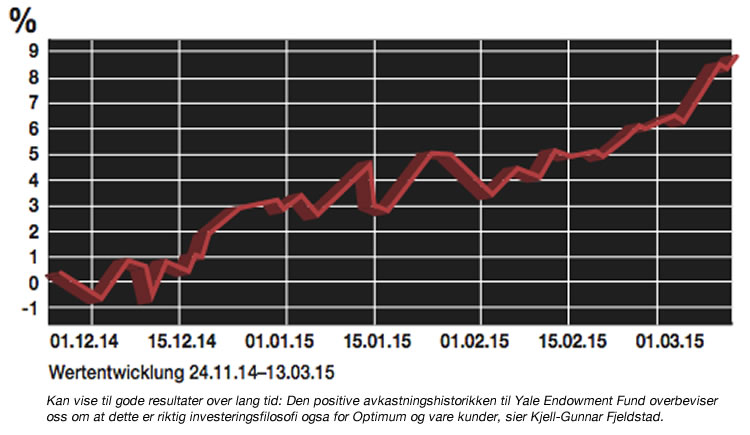

De siste 20 årene har fondet gitt en årlig avkastning på hele 14,2 %, noe som gjør Yale Endowment Fund til ett av verdens desidert best forvaltede legater. Det er moderne porteføljeteori som danner grunnlaget for utviklingen av Optimum-modellen.

Oppskriften bak suksessen til Yale

>Da David Swensen kom til Yale University i 1985 utviklet han den såkalte Yale-modellen. Siden den gang har Swensen ledet skolens donasjonsfond til å bli et av verdens ledende forvalt- ningsmiljø og en sterk forsvarer av moderne porteføljeteori. Yale-modellen baserer seg på de underliggende prinsippene bak moderne porteføljeteori utviklet av Nobelprisvinner Harry Markowitz. Hypotesen er at du oppnår optimal avkastning ved å spre investeringene mellom ulike aktiva (produkter) som ikke svinger i takt og ved å investere i aktiva ut fra ønsket risikoprofil/ avkastningsforventning.

Dette er Yale-porteføljen

David Swensens filosofi er at store institusjonelle investorer kan oppnå overlegen avkastning ved å flytte en betydelig andel av investeringsmidlene bort fra tradisjonelle aksjer og obligasjoner, over til hedgefond, private equity, eiendom, og andre alternative aktivaklasser.

Slik anvendes moderne porteføljeteori i Optimums rådgivning

- Vi benytter selvsagt ikke lik sammen- setning eller samme omfang av produkter som Yale-porteføljen når vi setter sammen forslag til investeringsstrategi for våre kunder. Kort og godt fordi våre kunder ikke har samme mål og behov som et stort amerikansk legat. Når det er sagt, så viser Yale-porteføljen og David Swensens investeringsfilosofi at moderne porteføljeteori virker i praksis og ikke bare på kontoret til Nobelprisvinner Markowitz. De aller fleste av våre kunder har et langsiktig perspektiv på sine oppsparte midler, hvilket betyr at vi i Optimum også kan tillate oss å benytte mindre likvide aktivaklasser og produkter i våre anbefalinger til kundene våre. Slik kan vi diversifisere kundenes porteføljer og øke avkastningsforventningene uten å øke risikoen, understreker Optimums direktør for Asset Management, Kjell-Gunnar Fjeldstad.

Kilder: Optimum, Yale Endowment, Oslo Børs, Statistisk Sentralbyrå og Optimum.